中国储能网讯:近日,Powin向其注册地和总部所在地俄勒冈州的州及地方官员提交了一份通知,表示公司或将面临在2025年7月28日停止运营并裁减250名员工的风险。(注:根据美国俄勒冈州的《工人调整和再培训通知法》,在含100名或以上员工的公司必须提前60天通知受影响的员工有关关闭和裁员的信息。)Powin称,公司正面临一段重大财务挑战时期,这反映了整个储能行业持续面临的阻力,而近期的电价变化加剧了这些挑战,增加了公司运营的成本和复杂性,并且围绕投资税收抵免的持续不确定性也加剧了这些挑战。

消息一出,迅速引起了业内人士的广泛关注。这家曾在2024年全球储能市场榜单上排名第七的巨头,就在几周前还在高调发布新一代储能产品Pod Max——一款能量密度提升25%的6.26MWh系统,为何突然就走到了关停边缘?

全球巨头走向末路

其实,Powin的关停危机并非偶然,也并非个例。在2025年年初美国清洁能源协会就曾发布报告指出,美国电池储能行业正面临“多重政策风险”,遭遇前所未有的挑战。其中包含关税调整、税收抵免取消,以及限制含中国产品成分等变动因素。

长期以来,美国通过投资税收抵免(ITC)等政策,为储能项目提供30%的税收减免,极大地刺激了储能市场的需求。据Powin官网信息显示,Powin在全球已部署储能项目超11.3GWh,在建项目规模超过6GWh。

美国《通胀削减法案》的出台,对储能项目 “本土化比例” 提出了极高的要求:自2024年起,规定电池组件需一定比例源自北美,到2025年更是要求电池组件100%必须在美国本土生产,否则将无法获得补贴。

但是,Powin长期依赖中国电芯供应商,其合作企业包括宁德时代、亿纬锂能、瑞浦兰钧、远景动力、海辰储能等众多头部电芯制造企业。这种依赖在政策风向发生突变后,不仅供应链面临压力,成本也将大幅攀升,并最终给Powin带来了灭顶之灾。

之前在2024年8月,宁德时代向香港国际仲裁中心提交的仲裁申请,揭开了这场供应链信任危机的序幕: 2022年供货电池被拖欠货款,2023年6月Powin承认欠款9113万元并签补充协议;随后新增订单支付10%定金后,再度拖欠2.16亿元货款;截至仲裁时,累计欠款达3.1亿元(约4400万美元),仅偿还30万元。

这足以表明Powin的财务状况在2024年期间就已经出现巨大困难,而这场诉讼也成为第一块倒下的多米诺骨牌,彻底动摇了资本市场对Powin的信任。

美国储能市场已陷入暂停状态

显然,Powin面临的挑战已经成为美国储能行业的缩影,在过去18个月间,美国已有三家储能集成商破产重组,其深层的问题在于企业战略定位的迷失和美国政府政策风向的突变。目前,出于对关税战和《通货膨胀削减法案》(IRA)激励措施削减的担忧,美国储能市场已经陷入一种暂停状态。由于储能项目一般需要考虑5~10年甚至更长周期的收益,项目成本的不确定性将是破坏性的,并将导致美国相关项目开发的潜在延迟和购电协议(PPA)价格的上涨。

事实上,随着美国锂离子电池工厂的建设周期长达延长至三年,自从《通胀削减法案》在2022年8月通过以来,许多已经宣布建设的电池生产工厂尚未投入运营。在不确定性笼罩整个行业的背景下,美国储能产业链上的承购商、开发商、集成商和电池供应商等各环节参与者,都试图将关税风险层层向更上游转移,最终导致了大量项目延误。

此前,为抗衡中国锂电池产业链,美国政府连续祭出三大杀招:1. 《通胀削减法案》(IRA)税收抵免,要求使用本土制造电池,但美国供应链尚未成熟。 2. 301条款关税,对中国电池加征25%关税,推高系统成本30%以上。3.额外加征的特朗普“对等关税”。尤其是特朗普推出的激进且混乱的“对等关税”贸易政策,已给美国蓬勃发展的电池储能行业带来了诸多问题,这可能会导加利福尼亚州和德克萨斯州等关键市场开发的储能项目数量大幅减少。

有海外机构分析师表示,在2025年之后,由于成本高于预期和以及政策不确定性加剧,美国每年新增的储能项目数量将大幅下降。虽然一些储能开发商希望在2025年现有301条款关税上调17.5%之前完成部署储能项目,但许多在建项目将受到严重影响,这使得长期投资的开发商采取“观望”态度。

此外,受清洁能源资金和贷款冻结、电池价格下行、贷款利率上升、融资成本高企、技术人才短缺、供应链不完善及原材料采购成本上升等多重因素影响,美国部分原定的电池生产计划已被取消,进一步限制了美国本土电池生产能力。

在这个背景下,日韩企业趁机加速推进在美国的本地化建厂,预计到2026年,韩国和日本四大电池供应商(LG Energy Solution、松下、三星、SK On)将占据美国电池总产能的54%,这些产能主要用于动力电池领域,用于储能系统的电池产能约占4%。

可以预见,未来几年全球储能电芯出货格局将发生显著变化,有海外机构甚至预计中国储能电芯出货量将从93.2%的全球占比下降至2030年的76%。

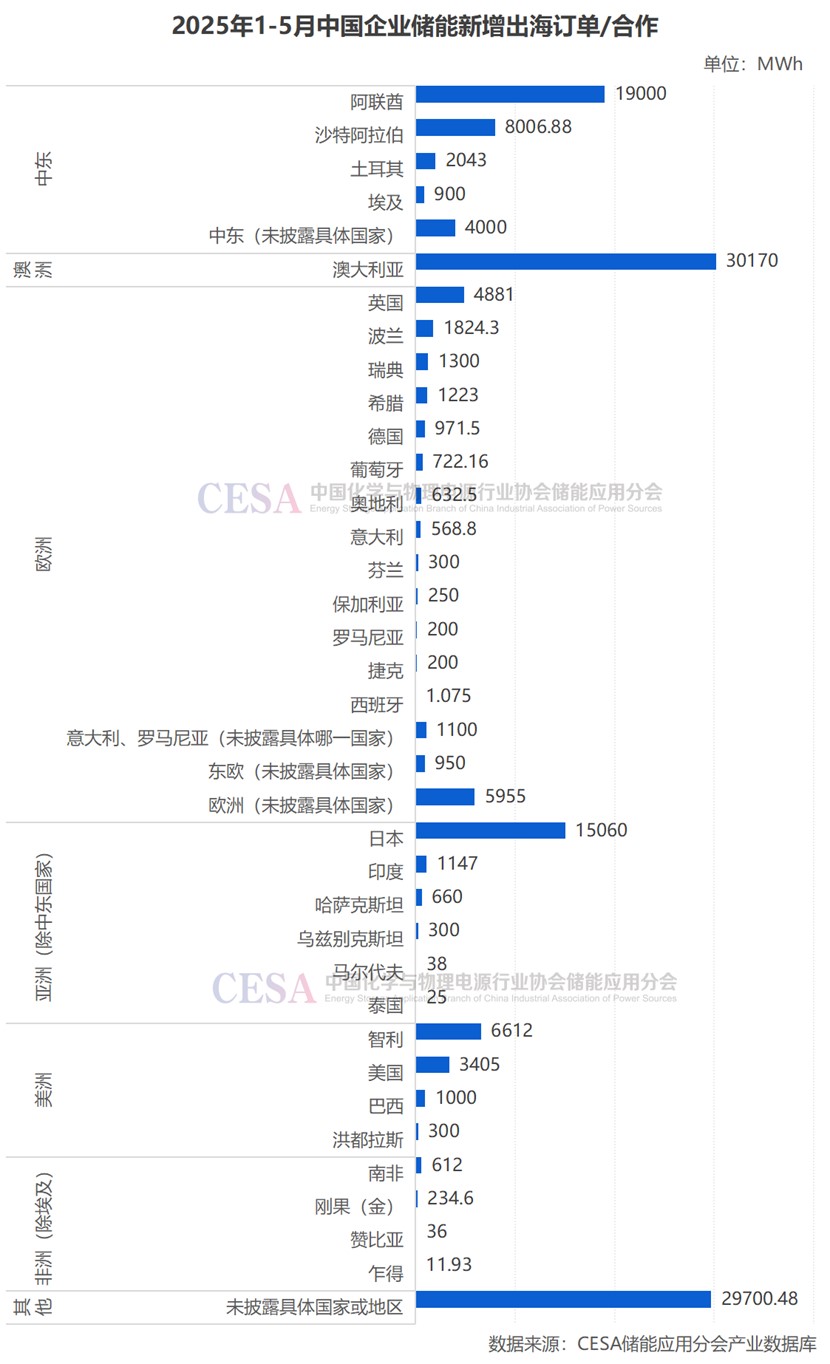

从出海订单数据来看,据CESA储能应用分会产业数据库统计,2025年1-5月,中国储能相关企业新增出海订单/合作已超过144GWh,较去年同期增长了436.27%,其中114.64GWh披露了项目建设国家或区域,但海外拓展的重点,与过去相比正发生显著变化。

与去年美国独占半壁江山的出海格局不同,受高关税影响,2025年1-5月,中国对美国的出海储能订单大幅缩水,仅3.4GWh,占地点明确订单总量的2.97%,规模同比骤降82.06%。

与此同时,中东、澳大利亚、欧洲等市场则呈现出爆发式增长态势:中东市场出海合作/订单量高达33.95GWh,占建设地点明确订单总量的29.61%,成为最大增量;澳大利亚以30.17GWh紧随其后,占比26.32%;欧洲市场则达到21.1GWh,占比18.39%。

美国新法案使265GW储能项目岌岌可危

2025年5月,美国众议院通过《伟大而美好法案》后,太阳能产业协会发布报告《美国太阳能行业正受威胁》指出,该法案可能危及美国本土制造业建设,并导致规划中的储能和太阳能项目流产。科罗拉多州博尔德市清洁能源市场情报公司 Cleanview 在其报告《废除通胀削减法案将使 600GW 清洁能源产能面临风险》中也印证了这一结论。

美众议院筹款委员会此前提出的法案版本建议逐步下调税收抵免,但目前提交参议院审议(可能进行修订和投票)的众议院版本对税收抵免资格设置了更严格的条件。例如,开发商若想获得 45Y 生产税收抵免和 48E 投资税收抵免,必须在总统签署法案后 60 天内启动项目建设,且项目需在 2028 年底前投产。此外,针对 “受关注外国实体” 的规定将禁止使用中国、俄罗斯、朝鲜和伊朗等国企业材料或设备的项目所有者获得税收抵免。

Cleanview指出,若项目未能在2028年底前投产则完全丧失抵免资格,这给项目开发商带来“巨大风险”——他们几乎无法控制地方政府的许可审批进度,或百年一遇的疫情对全球供应链的冲击。美国清洁能源协会数据显示,清洁能源项目平均因许可或供应链问题延误 16 个月。Cleanview提到,近期关税政策可能加剧供应链问题,而法案压缩的时间框架使 “规划中的大部分集中式太阳能、风能和电池项目面临风险”,开发商 “实质上必须在两个月内仓促开工,并在约 3.5 年内完成建设”。

据Cleanview估算,美国有223GW太阳能项目面临风险。储能项目风险最高,规划于 2028 年及之后投产的产能达265GW。Cleanview创始人兼CEO表示,近年来由于成本下降和《通胀削减法案》的空前政策支持,开发商规划了数百GW储能容量,这导致储能项目在并网排队中占比过高。在许可审批耗时著称的加州,Cleanview 预测CAISO电网辖区内183GW(79%)项目面临最高风险;得克萨斯州ERCOT市场则可能损失最大,预计 2028 年及之后投产的清洁能源产能达 128GW(尽管报告承认,得州过去审批速度较快,可能使实际风险被高估)。

另一位海外分析师认为,由于进口关税的长期走向尚不明朗,在全球供应链重新达到平衡之前,美国电池储能行业在今年和明年面临的挑战可能会进一步加剧。

本文数据统计与制表:裴丽娟